Після публікацій «Складання ціни пропозиції учасника процедури закупівлі (договірна ціна та календарний графік). Стаття І» та «Складання ціни пропозиції учасника процедури закупівлі (зведений кошторис з пояснювальною запискою). Стаття ІІ» нам залишилось розглянути:

- локальні кошториси;

- відомість ресурсів до локальних кошторисів;

- розрахунок загальновиробничих витрат до локального кошторису.

Локальні кошториси

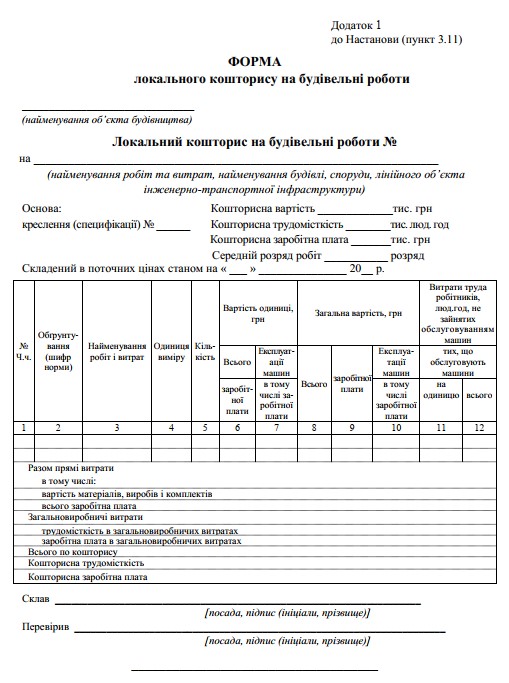

Відповідно до Настанови визначення вартості будівництва, затвердженої наказом Міністерства розвитку громад та територій України від 01 листопада 2021 року № 281 (далі – Настанова / Настанова з визначення вартості будівництва) локальний кошторис – первинний кошторисний документ, який визначає кошторисну вартість окремих видів будівельних робіт та витрат по об’єктах і складається на підставі обсягів робіт, визначених проектною документацією.

Розділом Настанови Складання локальних кошторисів та відомостей ресурсів до них унормовано, що локальні кошториси складаються в поточному рівні цін на трудові і матеріально-технічні ресурси за формами, наведеними в додатках 1, 2 та 3 Настанови.

За локальними кошторисами визначають прямі та загальновиробничі витрати:

- прямі витрати враховують у своєму складі вартість матеріалів, виробів і комплектів, заробітну плату робітників-будівельників, вартість експлуатації будівельних машин та механізмів;

- загальновиробничі витрати визначаються за пунктами 4.14 – 4.17 Настанови.

Локальні кошториси складаються з урахуванням особливостей окремих видів робіт на об’єкті будівництва, а саме:

а) по будівлях та спорудах: на будівельні роботи, внутрішні санітарно-технічні роботи, внутрішні електромонтажні роботи, монтаж технологічних трубопроводів, монтаж устаткування, автоматизованих систем управління, промислового зв’язку та на інші роботи; на придбання устаткування, меблів та інвентарю;

б) на вертикальне планування, улаштування інженерних мереж, під’їзних і міжцехових колій та по загальномайданчикових роботах доріг, благоустрій і озеленення території, малі архітектурні форми тощо.

Приведемо форму додатку 1 для наочної демонстрації документа.

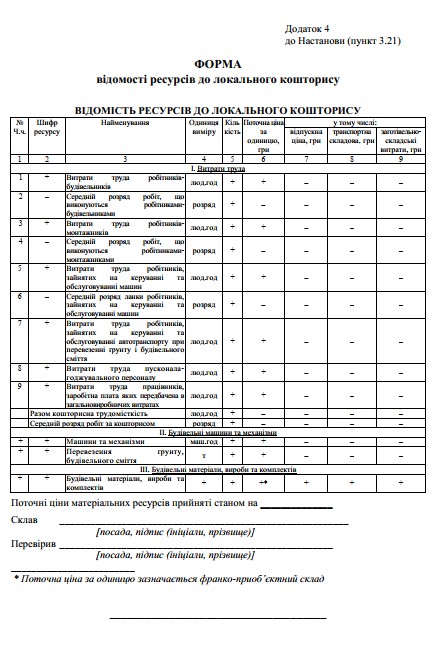

Відомість ресурсів до локальних кошторисів

Пунктом 3.21. Настанови визначено, що відомість ресурсів до локального кошторису складається за формою, наведеною у додатку 4 Настанови. До локального кошторису на придбання устаткування відомість ресурсів не складається.

Розрахунок загальновиробничих витрат до локального кошторису

Згідно до пункту 4.14 Настанови загальновиробничі витрати — це витрати будівельної організації, до яких відносяться: витрати, пов’язані з управлінням та обслуговуванням будівельного виробництва; витрати на організацію робіт на будівельних майданчиках і вдосконалення технології; витрати на здійснення заходів з охорони праці на будівельних майданчиках; інші загальновиробничі витрати. Загальновиробничі витрати включаються до виробничої собівартості будівельних робіт.

Перелік витрат, що враховуються у складі загальновиробничих витрат, наведено у додатку 10 цієї Настанови.

Загальновиробничі витрати діляться на :

- витрати на управління та обслуговування будівельного виробництва;

- витрати на організацію робіт на будівельних майданчиках та вдосконалення технології;

- витрати на здійснення заходів з охорони праці на будівельних майданчиках;

- інші загальновиробничі витрати.

Розділом Визначення загальновиробничих витрат при складанні ціни пропозиції учасника процедури закупівлі (договірної ціни) Настанови передбачено, що загальновиробничі витрати в складі ціни пропозиції учасника процедури закупівлі (договірної ціни) обчислюються виходячи зі структури цих витрат, яка склалася в підрядній організації за попередній період з урахуванням положень Методичних рекомендацій з формування собівартості будівельно-монтажних робіт, затверджених наказом Мінрегіону від 31.12.2010 № 573, і переліку загальновиробничих витрат, наведених в додатку 10 Настанови.

У складі ціни пропозиції учасника процедури закупівлі (договірної ціни) загальновиробничі витрати обчислюються за показниками, визначеними розрахунково- аналітичним методом на підставі аналізу цих витрат за попередній звітний період за даними бухгалтерського обліку з використанням самостійно обраної підприємством бази розподілу (зокрема у відсотках від прямих витрат) або за показниками, наведеними в Додатках 18 та 19 Настанови.

Варто відмітити, що відповідно до пункту 5.30 Настанови у ціні пропозиції учасника процедури закупівлі (договірній ціні) враховується економічно обґрунтований прибуток, який планується отримати від виконання робіт на об’єкті будівництва, який не може перевищувати 15 % від суми прямих і загальновиробничих витрат.

АМКУ Особливості ПДВ адміністративна відповідальність аналогічний договір банківська гарантія висновок моніторингу воєнний стан відхилення дискримінаційні вимоги договір про закупівлю договір підряду електрична енергія зміна умов договору зміна ціни зміни до Особливостей зміни до договору кваліфікаційний критерій кваліфікація працівників локалізація моніторинг настанова з визначення вартості будівництва невідповідність оборонні закупівлі оскарження висновку моніторингу оскарження умов очікувана вартість поточний ремонт практика АМКУ предмет закупівлі природний газ проект договору роботи роз'яснення Мінекономіки сертифікат відповідності скарга на умови стаття 17 судова практика тендерна документація технічна специфікація транспортний засіб усунення невідповідностей формальні помилки харчування істотна умова